【9割が誤解】トランプ絵札の“あの偉人っぽい顔”…実は本人じゃない説(歴史の“それっぽい人”事件)

佐藤直哉(Naoya sato-)

コヨーテの小噺

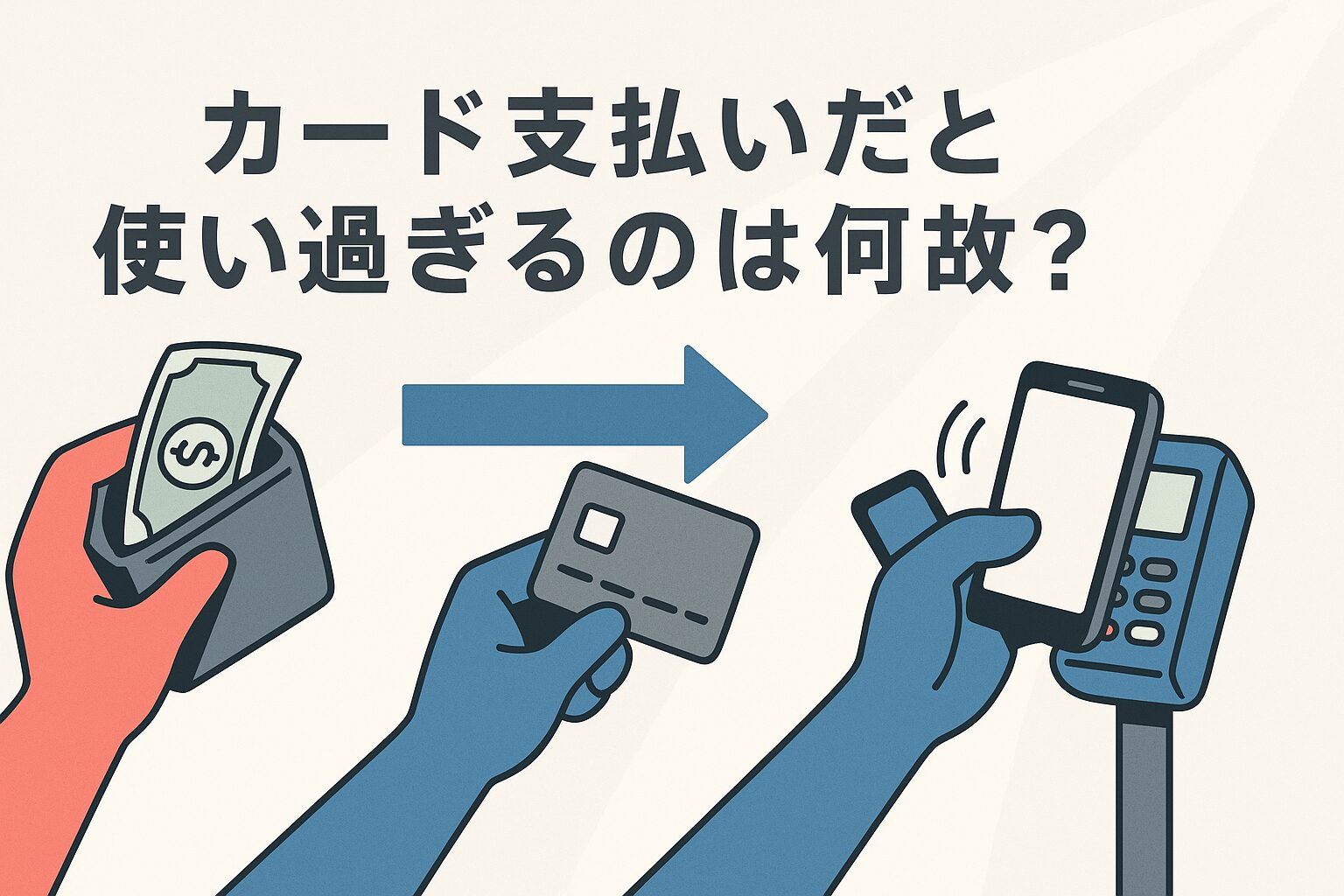

紙幣よりクレカ、クレカよりApple Pay?

──支払いの“痛み”と快感の逆転現象

財布の重さより、親指の軽さ

コンビニでコーヒーを買うとき、あなたの心はどちらが落ち着きますか

──札を数えて手放す瞬間?

それともカードを“シュッ”と通す一手?

あるいはスマホを“ピッ”と当てるだけ?

多くの人は後者のほうが“安心”だと感じます。

理由は単純な利便性だけではありません。

神経科学や行動科学の研究を組み合わせると、現金 → カード → モバイル決済と進むにつれ、脳内では「支払いの痛み」が薄れ、場合によっては「小さな快感」にまで反転していることがわかってきます。

この記事では、その仕組みをやさしく解説し、日常生活に活かせる知恵を紹介します。

まとめると:痛みは現金が最強、カードで薄まり、モバイルでとける。

そして「安心感」は脳だけでなく、制度と技術が後押ししているのです。

※本記事はエンターテインメント目的で制作されています。

買う直前、脳の中ではふたつの力が綱引きをしています。

ひとつは「欲しい!」と背中を押す報酬系(腹側線条体=NAccなど)。

もうひとつは「高いよ」とブレーキをかけるコスト・嫌悪系(島皮質)。

ブレーキが強いほど「痛い」と感じ、手が止まります。

現金はこのブレーキを最大化させます。

なぜなら、

といった“儀式”がつきまとうからです。

心理学ではこれを「リハーサル」と呼びます。

支払いと消費が強く結びつくため、痛みが鮮やかに立ち上がるのです。

だからこそ、現金は衝動買いの防波堤として働きます。

カードになると何が変わるのでしょうか。

大きいのは、上記(現金)の“儀式”が消えること。

財布は薄くならず、札を数えることも不要。

脳は支払いの手触りを失い、痛みの信号(島皮質)は弱まります。

その一方で、報酬系はカードで勢いづきます。

脳画像研究では「カードで払える」と知った瞬間に線条体が活性化し、購買のアクセルを踏むことが示されました。

行動実験でも、同じ商品に出せる金額が現金よりカードで高くなることが一貫して報告されています。

まさにお財布のヒモではなく、脳のヒモがゆるむ感覚です。

比喩でいえば:現金は“現場指揮官”。

「本当に必要か?」と厳しく問いかける。

カードは“広報担当”。

「いい買い物だよ!」と背中を押す存在です。

さらに進化したのがモバイル決済。

ここでは痛みが小さいだけでなく、EEG(脳波)研究で快感の指標が増えることが報告されています。

鍵は処理のスムーズさ。

タップ一つで終わるほど、脳は「うまくいった!」というポジティブな反応を示し、購買意欲が高まります。

現場データも裏づけます。

タッチ決済や即時電子決済で平均支出が増える、不健康な食品の衝動買いがカードで出やすいなど、複数のフィールド研究が同じ方向を指しています。

もちろん便利さは善ですが、節約には逆風。

モバイルは「悪魔の誘惑」ではなく、天使の滑走路。

心地よく滑れるからこそ、速度制限が必要なのです。

「安心感」の正体は、脳だけではありません。

制度と技術が支えています。

要するに、現金は“落としたら終わり”。

カードやモバイルは“落としても手立てがある”。

この差が予期損失の不安を和らげ、安心感につながるのです。

-1024x683.jpg)

便利さを否定せず、環境を設計して使いすぎを防ぎましょう。

事業者にとっては、滑らかな決済=売上アップ。

ただし、顧客が「使いすぎた」と後悔すれば長期ロイヤルティには逆風です。

おすすめは、

売上と信頼は両立可能。

安心感は体験設計の成果でもあります。

親指よ、私の味方でいて

現金は痛みで守り、カードは安心で背中を押し、モバイルは快感で景色を変えました。

正解は一つではなく、どの場面でどのブレーキやアクセルを渡すかが大切です。

スマホをかざす親指は今日も軽い。

しかし、その軽さをどう設計するかは私たち次第。

使い分ける知恵があれば、支払いは「痛み」でも「誘惑」でもなく、静かな味方になってくれるはずです。

財布、カード、Apple Pay

──あなたの脳に最適な距離感で並走させましょう。